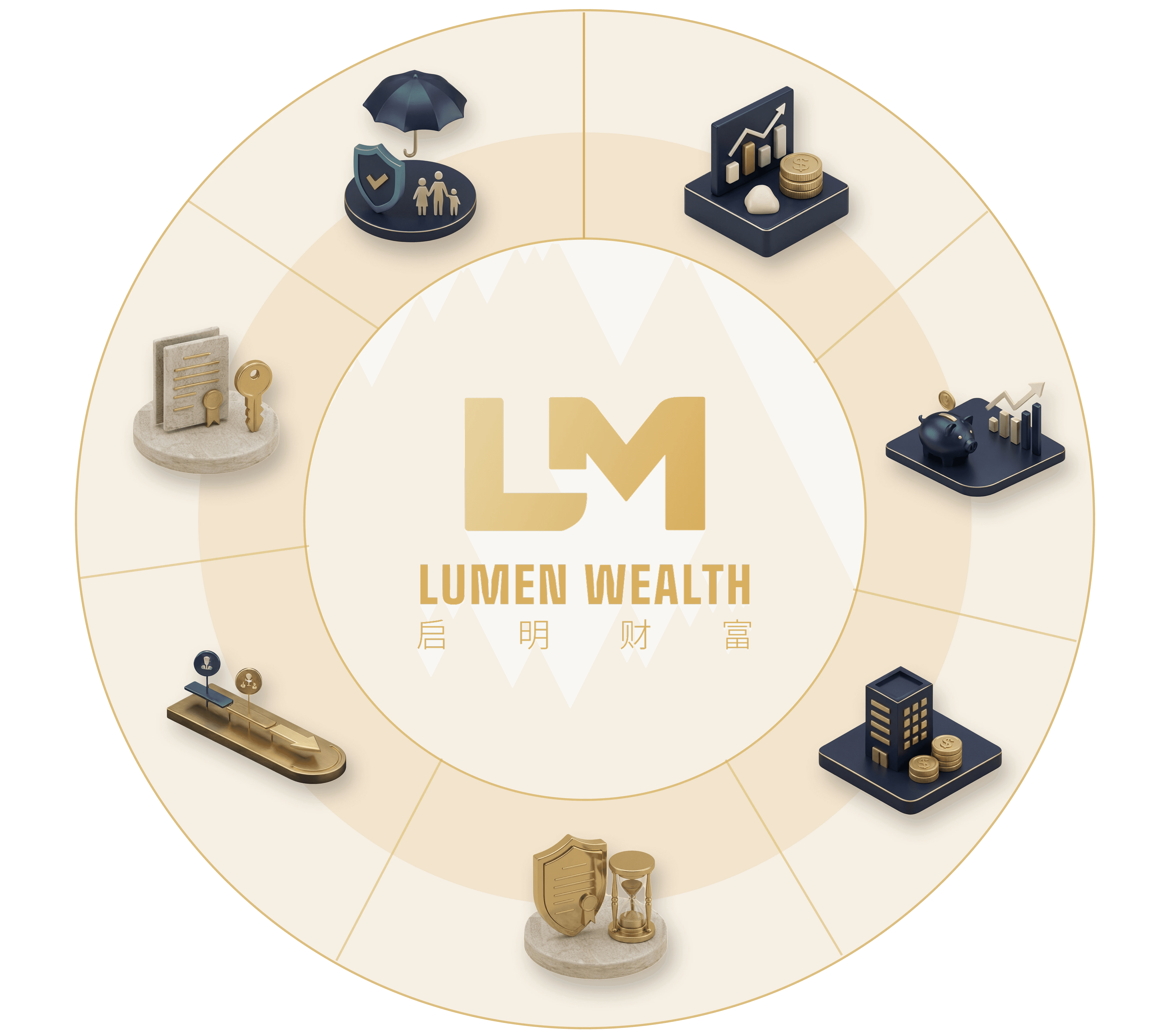

解决方案

我们帮你解决的,不是某一个点,而是整张图。

保险架构

遗嘱传承

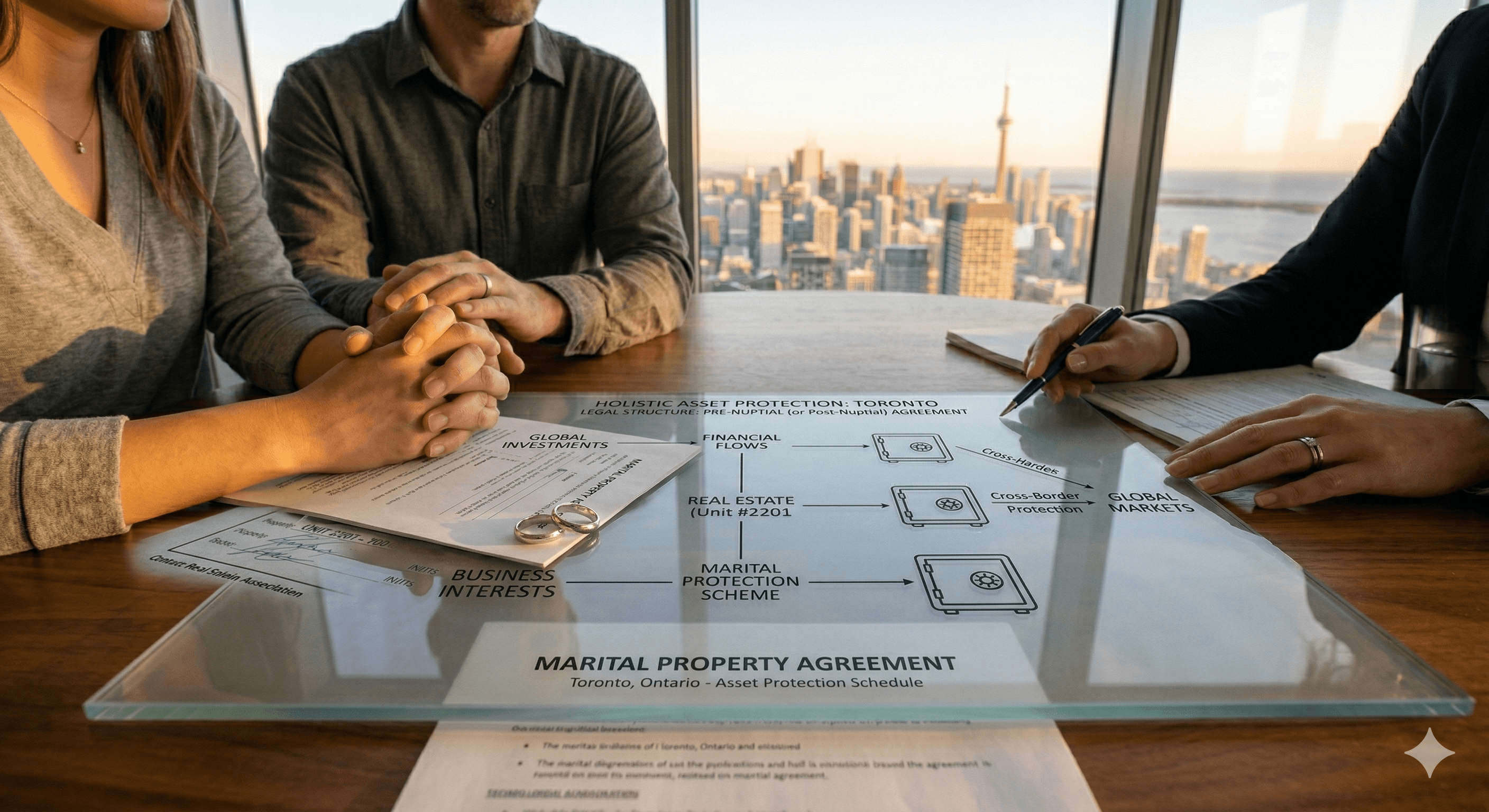

婚姻家庭

身故税务

公司架构

税务联动

资产配置

我们服务的客户

如果你是以下这些人,我们正好可以帮到你。

我们的价值

启明财富帮你做的,是把碎片拼成一张完整的图

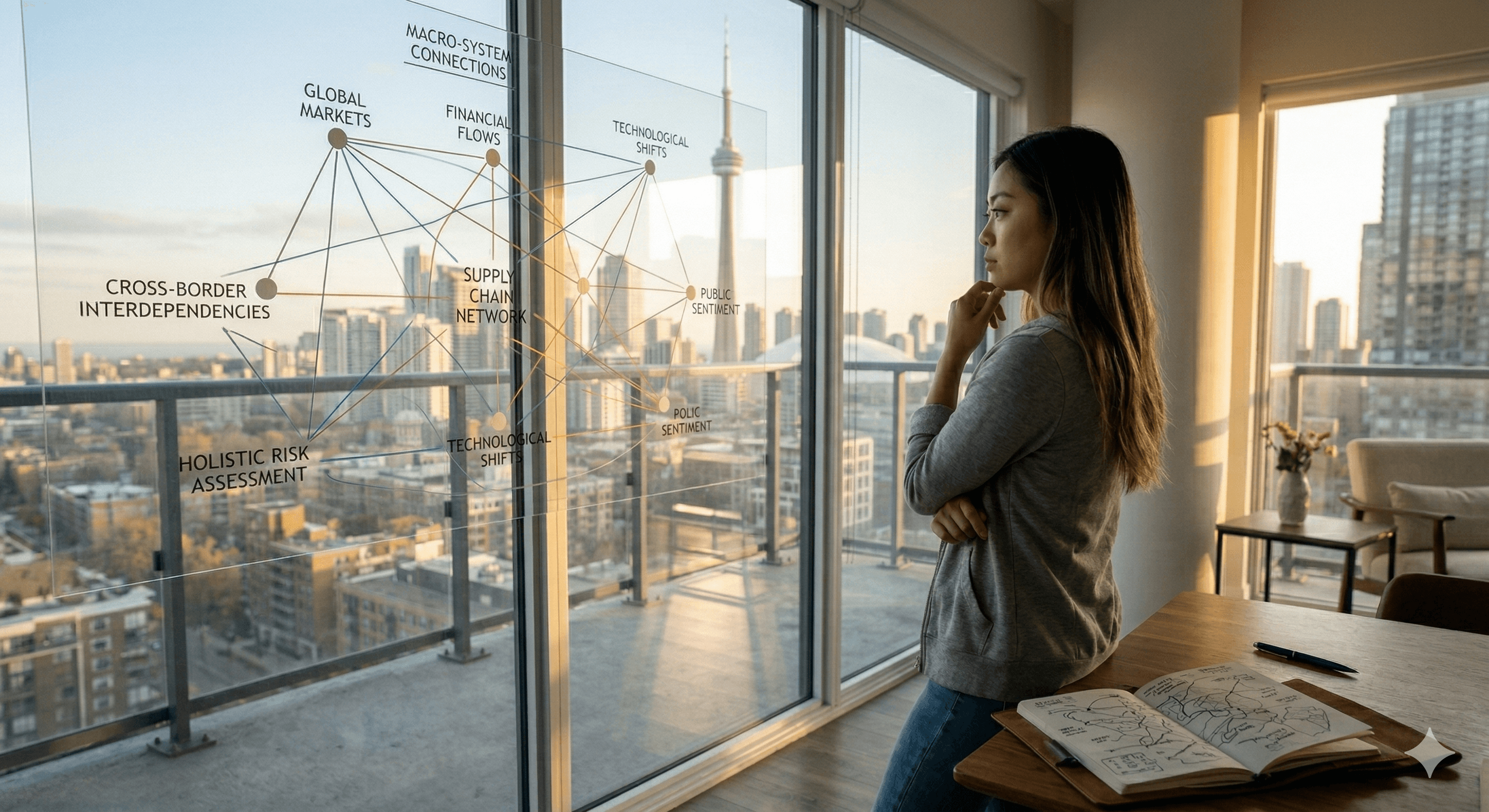

大多数人的财务决策是一个一个做的——买房的时候只想着房子,开公司的时候只想着业务,买保险的时候只想着保障。但这些决策之间有关联,而这些关联决定了你最终留下多少、传下去多少。

我们做的,是站在全局,帮你看清资产配置、账户结构、公司架构、税务规划和传承安排之间的关联——然后设计一套完整的方案,把每个环节交给最合适的专业人士落地。

我们的案例

我们帮客户解决过的问题

关于创始人

胡依明 · 财富架构师

CFA | FRM | 多伦多大学法学博士在读

从业背景横跨投资分析、风险管理和法律,是加拿大少数能同时从金融和法律视角审视财富架构的从业者。曾任 BMO 商业银行客户经理,拥有 15 年加拿大房地产实操经验。

在服务客户的过程中反复看到同一个问题:会计师、律师、理财顾问各自专业但互不沟通。该省的税没省到,该做的隔离没有做,遗嘱和保险指定互相矛盾。这些不是某一个顾问的失误——而是没有人在看全局。

启明财富要做的,就是成为那个看全局、做架构、把方案落到实处的人。

税法 | 信托法 | 商法

服务流程

我们的工作方式

1

全景扫描

梳理你的资产全貌——公司结构、投资账户、注册账户、房产、保险、遗嘱。用金融和法律双视角,找出结构性问题和盲区。初步咨询收取少量费用,用于全面了解你的资产状况和核心需求。

11

架构设计

基于扫描结果,设计整体方案:哪些需要调整、优先级是什么、预期效果是多少。方案不绑定任何特定产品或供应商。

111

落地执行

基于整体架构,将方案拆解为具体任务——法律文件交给律师,税务事项交给会计师,保险规划由我们直接完成。全程把控方案的一致性,确保每个环节服务于同一个目标。

互动工具

如果你今天身故,你的公司要交多少税?

企业主身故时,公司股权被视同出售,触发资本利得税。这笔税可能是几十万甚至上百万——而你的家人需要在短时间内筹集。用这个工具,根据你的公司资产类型(现金、房产),快速估算这笔潜在的税务成本。

本工具仅供教育参考,不构成税务建议。具体事项请咨询持牌会计师。

常见问题

您可能想了解的问题

你们和理财顾问有什么区别?

你们提供法律或税务服务吗?

已经有会计师和律师了,还需要你们吗?

什么样的人适合找你们?

一次咨询大概能解决什么?

服务范围覆盖哪些地区?

一次全面的架构审视,

可能帮你发现之前没人提过的问题。

预约一次初步咨询,了解您当前的财务架构是否存在需要关注的结构性问题。